-

Общие сведения о природном газе

-

Сжиженный газ

-

Трубопроводные проекты

-

Газ как топливо

-

Газ и экология

-

Ценообразование

-

Новые технологии

-

Перспективы газовой отрасли

-

Фото и видео

-

Полезные ссылки

-

Библиотека

-

Контакты

Демарш Эрдогана. Может ли Турция отказаться от российского газа?

Президент Турции Реджеп Тайип Эрдоган, вылетая в Японию, сделал ряд заявлений, касающихся взаимоотношений с Россией в энергетической сфере. Речь зашла и о газе. Слова президента были восприняты СМИ как угрозы прекратить закупку российского газа. Вопрос в том, насколько эти угрозы реалистичны.

Впрочем, сами цитаты турецкого лидера весьма обтекаемы и дипломатичны: «Мы покупатель номер один природного газа из России. Лишиться Турции было бы большой потерей для России. При необходимости Турция может покупать природный газ в самых разных местах».

В принципе ничего угрожающего. Констатация фактов (ну за исключением того, что Турция все же не покупатель российского газа номер 1, а номер 2 - после Германии) и легкая попытка оказать политическое давление на Россию экономическими методами. Все прекрасно понимают, что заменить российский газ в среднесрочной перспективе невозможно, а в долгосрочной – дорого и неразумно.

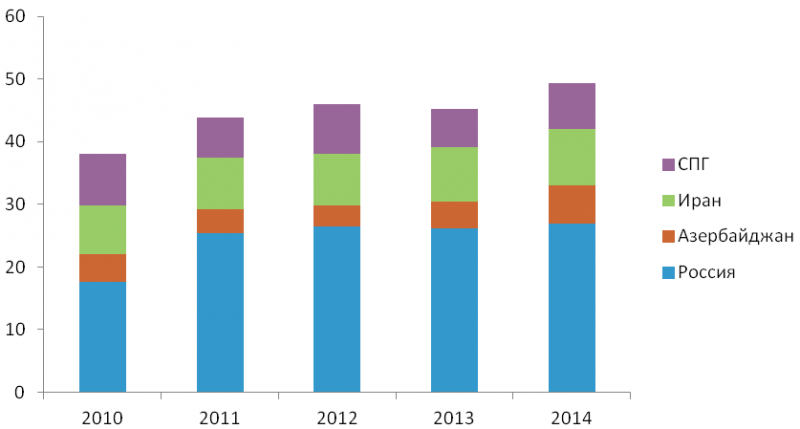

Последние 4 года Турция импортирует 25-27 млрд кубометров газа из России, что составляет 55-58% потребления страны. Поставки идут примерно равными долями по двум маршрутам – напрямую через «Голубой поток» и транзитом через Украину, Приднестровье, Румынию и Болгарию. Другие источники у Анкары тоже есть – Иран и Азербайджан осуществляют поставки по трубопроводам с Востока. Есть еще два терминала по приему СПГ, функционирующие на Западе Турции. Общие мощности этих маршрутов составляют около 32 млрд кубометров в год, но фактически по ним поступает около 20 млрд кубометров (загрузка – 62%). Для сравнения : мощности российского экспорта в направлении Турции загружены примерно на 86%.

Импорт газа в Турцию в 2010-2014 годах, млрд кубометров

|

Источник: «Газпром», EMRA, ГНКАР

Рассуждая теоретически, можно ли сократить закупки газа в России, ответ вроде бы напрашивается сам собой. Увеличивай утилизацию альтернативных источников поставок хотя бы до 80%, ограничивай рост потребления газа в стране - и вот уже можно заместить 5-6 млрд кубометров российского газа. При нынешних ценах это 1,3-1,5 млрд долларов. Для России не смертельно, но чувствительно.

Следует отметить, что по ходу 2015 года наблюдается определенное снижение импорта российского газа со стороны Турции. За первое полугодие было импортировано 13 млрд кубометров газа, что на 1,1 млрд кубометров (8%) меньше, чем за аналогичный период прошлого года. В то же время говорить о замещении российского газа не приходится. По предварительным данным турецких регуляторов, общий импорт газа также снизился на 1 млрд кубометров. Это привело к сокращению запасов в ПХГ Турции. На конец июня 2015 года в них находилось 930 млн кубометров газа по сравнению с 1,8 млрд кубометров годом ранее.

Однако на турецкий рынок снизились поставки не только российского газа, но и газа из Ирана. Это связано, в том числе, с небезопасностью этого маршрута. За первое полугодие было поставлено 3,7 млрд кубометров, почти на 800 млн кубометров (минус 17%) меньше, чем за первые 6 месяцев 2014 года. Кроме того, не стоит забывать, что иранский газ – самый дорогой в импортном портфолио Турции, он примерно в 1,5 раза дороже российского или азербайджанского. Стороны находятся в международном арбитраже по этому поводу.

Иранское сокращение было покрыто поставками из Азербайджана и дополнительными объемами сжиженного природного газа. Импорт азербайджанского вырос почти на 0,5 млрд кубометров (16%). Фактически Азербайджан вышел на контрактный уровень поставок газа в Турцию, который предусматривает 18 млн в сутки, или 6,6 млрд кубометров в год.

Впрочем, это далось Баку непросто. В начале осени Азербайджан инициировал возобновление закупки российского газа в объем до 10 млн кубометров в сутки, что позволит ему работать на максимуме на турецком маршруте и при этом выполнять все обязательства на внутреннем рынке. Если бы Россия не пошла навстречу Азербайджану, Баку пришлось бы существенно сократить поставки в Турцию в осенне-зимний период.

Турция имеет два терминала, которые способны принимать до 1 млрд кубометров СПГ в месяц. Однако близкая к полной загрузка наблюдается только 2-3 месяца в году в разгар зимы. Недостаточные мощности по хранению СПГ делают нецелесообразным круглогодичную эксплуатацию терминалов на максимуме. По итогам первого полугодия терминалы использовались на 67%, что и так является одним из лучших показателей в мире.

Чисто контрактные аспекты сотрудничества России и Турции в газовой сфере также позволяют считать, что в среднесрочной перспективе позиции российского экспорта очень прочные. У «Газпрома» с Botas действуют два контракта – на поставку до 8 млрд кубометров газа по Трансбалканскому маршруту и по «Голубому потоку» до 12 млрд кубометров. Первый действует до 2022 года включительно, второй – как минимум до 2028 года. Кроме того, до 4 млрд кубометров российского газа через «Голубой поток» покупают частные трейдеры (в рамках либерализации часть объемов было переоформлено на них). Эти соглашения были подписаны на 20 лет. Кроме того, ряд трейдеров заключили с «Газпром экспортом» долгосрочные контракты на импорт в общей сложности 6 млрд кубометров до 2042 года взамен самого первого контракта на поставку российского газа в Турцию, истекшего в 2012 году.

Традиционный уровень объемов, подпадающий под правило «бери или плати»- 80% от контрактных объемов. Следовательно, как минимум до 2022 года Турция обязана закупать 24 млрд кубометров российского газа, до 2028 года – 17,6 млрд кубометров.

В долгосрочной перспективе Анкара может принять решение о замещении российского газа, но, по нашим оценкам, это приведет к подрыву экономической и энергетической безопасности страны.

Звучат и оценки, что Турция может надавить на перспективные проекты. В газе, как известно, это «Турецкий поток». Но дело в том, что первая нитка этого газопровода должна обеспечить прямые поставки той части российского газа, которая идет на турецкий рынок транзитом через Украину. Проект направлен на энергетическую безопасность Турции. Тем более,что Анкара уже не первый год просит «Газпром» увеличить мощность «Голубого потока». Остальные нитки «Турецкого потока» превратили бы Турцию крупного транзитера российского газа в направлении Европы. В нем турецкая сторона должна была быть заинтересована не меньше России. Впрочем, здесь не все зависит от Москвы и Анкара – нужна политическая воля, а также готовность инвестировать в инфраструктуру со стороны стран юго-восточной Европы и Евросоюза в целом. Сейчас таковой воли не наблюдается. Более того, перспектива получить Турцию в качестве транзитера заставила европейцев активизироваться и форсировать переговоры по расширение «Северного потока».

создание сайтов -

создание сайтов -