Австралийские газовые новости из первых рук, июнь 2014

| Приветствую посетителей сайта PRO-GAS!

Это второй материал данной серии. Напомню читателям, что мои материалы на сайте PRO-GAS не отражают точку зрения Geoscience Australia и Правительства Австралии, если таковое не оговорено особо.

|

1. Общий контекст газовых проектов в Австралии.

Примерно через неделю после подписания в Шанхае 21 мая 2014 года российско-китайского газового контракта на ежегодную поставку 38 миллиардов кубометров российского газа в КНР среди австралийских газовых аналитиков началась некая паника.

Под заголовком «Сделка Пекин-Россия взрывает австралийский газовый пузырь» газета «The Australian» 6 июня опубликовала материал аналитика Пола Гарви. Он говорит о том, что следующее поколение австралийских СПГпроектов природного газа, возможно, было по сути дело убито подписанием российско-китайского газового контракта.

В тот же день, когда главный исполнительный директор Santos Дэвид Нокс попытался успокоить растущие опасения по поводу последствий сделки для Австралии, аналитики Macquarie нарисовали мрачную перспективу для следующей волны многомиллиардных СПГ проектов и возможностей их расширения. Они отмечают, что газовое соглашение России и Китая соответствует эквиваленту 29 млн. тонн сжиженного природного газа в год, что превышает весь суммарный объём СПГ производимого в Австралии в настоящее время и составляет около четверти текущего спроса на газ в Китае.

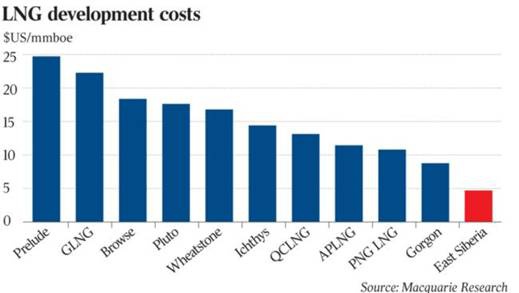

Затраты на создание российского проекта на 45% дешевле в расчете на единицу газа по сравнению с СПГ-проектами, строящимися в Австралии (как должно бы быть видно из трудно читаемого рисунка г-на Гарви, приводимого ниже: что-то у него неправильно с единицами измерения на графике). Кроме того, прорыв в переговорах между Китаем и Россией, которые заняли 10 лет, может предвещать заключение дальнейших дополнительных соглашений на продажу еще больших объемов российского газа в Китай.

Аналитики Macquarie предсказали, что цены австралийского СПГ должны будут упасть в ближайшие годы. Австралийские СПГ проекты сегодня среди самых дорогих в мире, соответственно их прибыльность упадёт, если цены на СПГ снизятся.

В противоположность этому, г-н Нокс из Santos заявил, что растущий аппетит на газ в Азии не только для получения энергии, но и для предоставления чистых источников топлива, приведет к росту спроса на СПГ. Признавая необходимость бдительности и повышения производительности труда в свете сделки Россия-Китай, и в связи с увеличением вероятности экспорта СПГ из Северной Америки, г-н Нокс прогнозирует, что доля СПГ в общем объеме поставок газа в Азию вырастет с 35 процентов до 52 процентов к 2030 году. Он также сказал, что газопровод из России будет играть роль, но сможет удовлетворять только около 6% спроса на газ в Китае к 2030 году.

Кому же верить: аналитикам или главам нефтегазовых компаний? Главный исполнительный директор Woodside Питер Коулмэн, почти дословно повторил аргуметы своего коллеги из Santos: «Рост потребностей Китая в газе начался с такого низкого уровня, что ему есть куда расти ещё очень далеко независимо от уровня трубопроводных поставок из России». Питер Коулмэн считает, что российский газ придет в Китай по трубе не ранее, чем через 4 года и к концу 10-летия будет покрывать только около 10% китайского спроса. Можно отметить значительную разницу в оценках спроса-предложения российского газа в Китае между г-дами Ноксом и Коулмэном: 10% к 2020 году у Коулмэна против 6% к 2030 году у Нокса. Получается (если оба руководителя правы), что рост спроса и предложения будут идти близкими темпами и разойдутся лишь на 4% за 10 лет с 2020 до 2030 года. Если так и получится, то оба руководителя – настоящие провидцы. Интересно было бы понять какими источниками информации пользуются руководители Woodside и Santos относительно возможного роста поставок из Росси по трубе сверх 38 миллиардов кубометров ежегодно в уже подписанном контракте. Чисто провидческими?

Аналитики же продолжают рисовать менее оптимистичную картину перспектив австралийского СПГ в Азии: под заголовком «Производителям СПГ предложено сократить расходы, чтобы остаться на плаву» Australian Financial Review в номере от 28 мая публикует анализ Джессики Сайер.

По её оценке российский газ на границу с Китаем будет поступать по цене 9.9 американского доллара за миллион британских термических единиц (U$/MBTU) против 12.95 (в среднем) для австралийского СПГ в прошлом квартале. На этом основании она приходит к неутешительным выводам относительно доходности австралийских СПГ проектов, в частности – плавучих заводов.

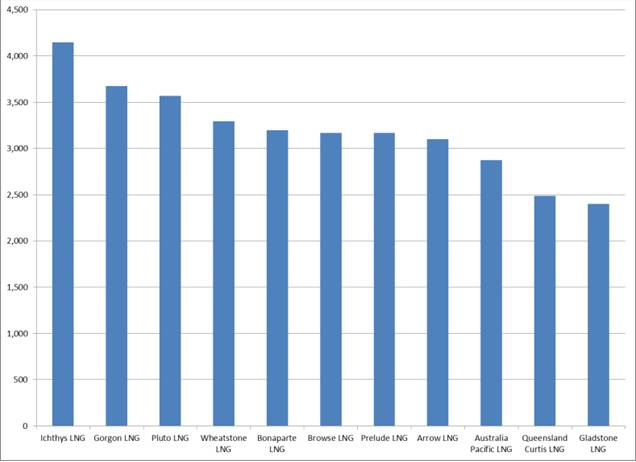

В рамках развернувшейся вокруг этого заочной дискуссии шеф Woodside Питер Коулмэн обнародовал оценку стоимости плавучего СПГ завода, который его компания собирается построить в рамках проекта Брауз (Browse) взамен отмененного в прошлом году строительства наземного завода в James Price Point – 40 млрд. австралийских долларов. Если так, Browse перемещается с первого на аж шестое место по дороговизне за тонну установленной мощности среди австралийских проектов, стоимость которых опубликована (график номинирован в долларах США за тонну СПГ установленной мощности):

Анжела Макдона в своей публикации «LNG confidence is misplaced» («Уверенность в СПГ – промашка») в Australian Financial Review 6 июня отмечает, что непризнание руководителями австралийских компаний рисков, которые создает для них Российско-Китайский газовый контракт, вполне понятно. Господа Нокс и Коулмэн должны успокаивать своих инвесторов. Но самокритичное признание вызовов для новых проектов с их стороны было бы более успокаивающим, - считает она. Она далее ссылается на мнение Ферейдуна Фешараки (Fereidun Fesharaki), консультанта FACTS Global Energy Consultants, который назвал цифру в 13 американских долларов за миллион британских термических единиц (U$/MBTU), или 465 долларов за тысячу кубометров, в качестве порога для продаж СПГ в Азию. Всё, что будет предлагаться дороже, - не пройдёт, считает доктор Фешараки, а следовательно больших надежд у новых австралийских проектов быть не должно. Аналитики Macquarie Equities идут даже дальше в своём пессимизме и предлагают австралийским газовым компаниям отказаться от разработки новых газовых ресурсов предназначенных для производства СПГ. По их же мнению, строительство второго российского газопровода в Китай снизит предельную стоимость поставок СПГ в Азию с нынешних 10.6 до 9.2 U$/MBTU. Себестоимость же производства СПГ в австралийских проектах от 11 до аж 17 U$/MBTU, а следовательно самый быстрорастущий рынок СПГ по сути дела закрывается. К слову, 17 U$/MBTU – это 610 долларов США за кубометр. И вправду, недешево. Правда, в пересказе этой же истории Анжелой Макдональд-Смит (Australian Financial Review, 3 июня) доктору Фешараки приписывается цифра в 13 американских долларов за тысячу кубических футов, а не за миллион британских термических единиц, то есть 434 доллара за тысячу кубометров, в качестве порога для продаж СПГ в Азию. Суть дела от этого не меняется: цена российскиого газа ниже этого порога, а австралийского СПГ – выше. В некоторых случаях - запредельно выше. Под главной угрозой в результате оказываются проекты Брауз (Woodside), Бонапарт (GDF Suez и Santos) и расширение проекта Горгон (Chevron) поскольку контракты на поставку СПГ с этих проектов ещё не подписаны окончательно.

2. Газовые новости.

Australian Financial Review (AFR) в номере от 1 мая 2014 года рассмотрела причины невероятной дешевизны акций Газпрома на мировых рынках. Отмечается высокая – 22% - рентабельность продаж Газпрома, несмотря на которую цена акций компании за последние полтора десятилетия не смогла подняться намного выше 4-кратного соотношения капитализации к доходам. Рыночная капитализация Газпрома (85 млрд. долларов США, как почему-то считает AFR) более чем в 5 раз отстает от таковой ExxonMobil. При этом в прошлом году, как было объявлено в конце апреля, Газпром принёс владельцам акций 36 млрд. долларов США чистого дохода. Одной из причин недоверия инвесторов к Газпрому автор статьи (в рубрике Lex Column) считает слишком большую зависимость компании от газохранилищ и трубопроводов на территории Украины, а также значительный объем украинских государственных облигаций (3 млрд. долларов США), находящихся в российском владении. Стоимость этих облигаций может быть забыта в случае войны между заёмщиком и кредитором, - предупреждают авторы анализа. Тем не менее, они считают акции Газпрома одним из величайших инвестиционных соблазнов столетия, хотя и сопряженным с большим риском («Gazprom shares a steal, but not without a risk – Акции Газпрома задёшево, но не без риска»).

3. Новости СПГ.

Research and Markets в своей публикации «Основные показатели СПГ в 2014 году» обращает внимание на возможность деструктивного состязания между производителями. Основанием для таких опасений служит существующая в настоящее время неопределенность баланса между огромным потенциалом строящихся производственных мощностей СПГ и трудно прогнозируемого спроса на него в мире. Всю данную публикацию в электронном виде можно приобрести за 255 евро.

4. Новости австралийских нефтегазовых компаний.

4.1. В продолжение затронутой в моём майском материале темы СПГ проета «Прелюдия», который продвигает Shell Australia, смотрите новое видео, «Первый рейс Прелюдии», отражающее последние события этого уникального проекта.

Особенно рекомендую это видео тем, кто считает, что зависимость от экспорта энергоресурсов тянет Россию прочь от инновационного сценария развития. Уверен, что проект масштаба Прелюдии – прекрасный пример запуска ресурсно-инновационного сценария (весьма важного для российской экономики) вместо экспортно-сырьевого и сопутствующего инновационного развития многих отраслей, смежных с энерго-ресурсным сектором.

4.2. Австралийская SANTOS 12 июня сообщила о достижении 80% уровня готовности СПГ проекта Глэдстоун (GLNG) и об установке основного модуля первой (из двух) производственных цепочек проекта. Напомню, участниками проекта кроме самой Santos (30%) являются Petronas (27.5%), Total (27.5%) и Kogas 15%. Согласно утверждениям Главного Исполнительного Директора Дэвида Нокса, проект идёт по плану к цели начать отгрузку в 2015 году в объёмах соответствующих 11% потребностей Кореи и 9% потребностей Малайзии в течение следующих 20 лет. Проект Глэдстоун будет разрабатывать газовые месторождения в бассейнах Боуэн и Сурат.Строится 420-километровый подземный газопровод для доставки добытого газа на состоящий из двух производственных цепочек завод на острове Кёртис в Квинсленде. Ещё в феврале стало известно, что стоимость проекта Глэдстоун увеличится на 1.3 млрд. долларов США – до 20.3 млрд. долларов.

4.3. Пока готовился этот материал стало известно, что Австралия потеряла еще один ресурсный мега-проект. Вышеупомянутый СПГ проект Бонапарт (GDF Suez и Santos) на северной окраине страны стоимостью 4.6 млрд. австрал. долларов, замышлявшийся как плавучий завод, решено не продвигать после многих лет роста цен во всей отрасли. Решение принято на фоне растущих опасений по поводу средне-и долгосрочной перспективы для цен СПГ в связи с громадными поставками российского трубопроводного газа в Китай в ближайшие годы на основе недавно подписанного соглашения между двумя странами. Обработка газа с месторождений бассейна Бонапарт в рамках существующих газовых проектов - один из вариантов, которые будут рассмотрены Santos. Это, вероятно, будет осуществляться с использованием гораздо меньшего количества рабочих мест, чем развитие плавучего завода. Существующий СПГ завод в Дарвине ищет дополнительные источники газа, в то же время как строящийся завод СПГ Ichthys (INPEX около 70 %, Total 30%) - также в Дарвине, - потенциально может быть расширен для переработки газа из других источников.

4.4. Проект Arrow в Квинсленде (Shell 50%, PetroChina 50%) стоимостью 24.2 млрд. долларов США (8й в Австралии по дороговизне за тонну установленной мощности) теперь также вызывает сомнения в качестве автономного проекта. Всё более вероятным становится вариант с подачей газовых ресурсов из этого проекта в другие близлежащиеобъекты СПГ.

4.5. Крупнейшая австралийская нефтегазовая компания Woodside приняла решение не размахиваться с наращиванием новых проектов слишком сильно. Одной из причин являются прошлогодние задержки на СПГ проекте Плутон (Pluto). В конце мая Woodside официально объявила об отказе от приобретения 25% доли в израильском газовом месторождении Левиафан. Сделано это по причине запредельного роста оценки расходов на разработку месторождения. В 2013 году Woodside победила Газпром на торгах за лицензию на право разработки израильского месторождения. Считается, что причиной поражения Газпрома, несмотря на более высокое денежное предложение со стороны российского гиганта, стал недостаточный по сравнению с Woodside опыт с СПГ. Отказ от доли приведет к выплате владельцам акций Woodside специального дивиденда в размере 1.5 миллиарда австралийских долларов.