1000 км над водой

Сегодня, 17 апреля, глава «Газпрома» Алексей Миллер будет обсуждать в Токио будущее нового СПГ-проекта концерна во Владивостоке. После того, как месяц назад в ходе визита в Москву нового лидера КНР Си Цзиньпина китайская CNPC подписала с российским концерном меморандум о поставках до 60 млрд кубометров газа из Восточной Сибири, Япония оказалась в роли догоняющей. Тем более что прямо перед визитом «Газпром» объявил, что принял инвестиционное решение по реализации проекта «Владивосток СПГ» мощностью не менее 10 млн т. И специально подчеркнул, что планирует строить завод самостоятельно, хотя технико-экономическое обоснование готовил совместно с японским консорциумом, сформированном из Japex, Itochu и Marubeni. В Токио намек поняли и активизировали переговоры, продолжением которых и стал нынешний визит. От Владивостока до Токио всего

Но попробуем разобраться, какова сейчас ситуация на рынке СПГ в АТР и, в частности, в Японии, и будет ли на нем место для проекта в Приморском крае.

Как известно, идея завода в районе Владивостока в «Газпроме» родилась в процессе строительства газопровода Сахалин-Хабаровск-Владивосток сметной стоимостью более $16 млрд. Правительство страны, которое возглавлял Владимир Путин, поручило концерну газифицировать Владивосток к саммиту АТЭС, хотя для стандартного магистрального газопровода не было ни готового источника поставок, ни рынка сбыта. И если с ресурсной базой со временем можно разобраться за счет ввода Киринского месторождения и ресурсов с перспективного блока «Сахалин-3», то внутренний спрос в регионе в обозримой перспективе не позволит загрузить новую ГТС. Газопроводы в Японию и Южную Корею проблематичны или попросту нецелесообразны. Остается труба в Китай и «Владивосток СПГ» - две безальтернативные опции. Причем ни одной из них нельзя пренебречь. И тот факт, что газ нужно транспортировать с шельфа Сахалина до предполагаемого завода по сжижению на расстояние около

По нашим оценкам, себестоимость 1 тонны СПГ на выходе с завода составит в $210-220 (при нулевом НДПИ). Стоимость морской транспортировки, учитывая небольшое расстояние от Владивостока до Японии и Южной Корее (основных целевых рынков), $30-40 за т.

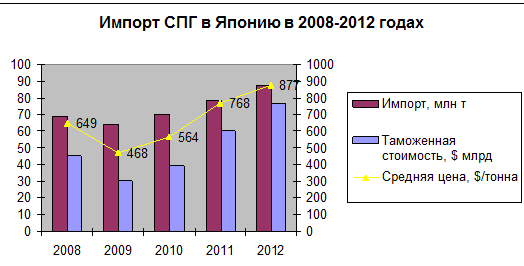

Источник: Japan Ministry of Finance, расчеты ФНЭБ

Как видно из динамики, средней цены на СПГ в Японии сжиженный газ с проекта во Владивостоке проходит с большим запасом даже при кризисной цене 2009 года, не говоря уже о запредельных прошлогодних показателях.

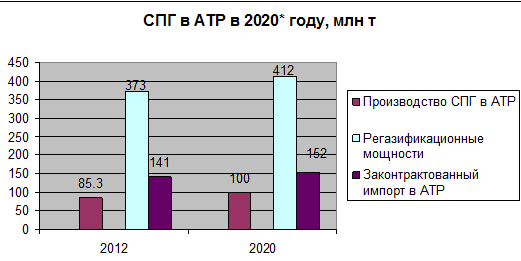

Проблем с регазификационными мощностями тоже нет. В 2012 году в АТР мощности в среднем использовались на 47% (174 млн т из 374 млн), а в Японии на 40% (87 млн т из 200 млн). Более того, уже сейчас в Азии строятся новые терминалы на 34 млн т, в том числе 5 в Японии, которые смогут принимать до 8 млн т в год.

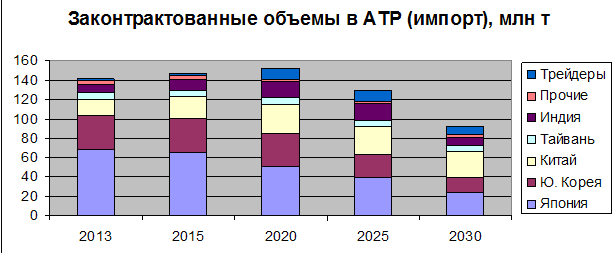

Вопрос в том, будет ли достаточный спрос. Сейчас в АТР потребляется около 170 млн т в год. Из них из них примерно 140 млн т законтрактовано странами импортерами в рамках действующих контрактов. Согласно заключенным договорам, в 2020 году в регион должно быть поставлено чуть более 150 млн т. При этом доля Японии в долгосрочных обязательствах на 2020 год ниже, чем на 2013-й – 51 млн т против 68 млн. Если не произойдет чудес в виде широкомасштабной добычи метаногидратов и полновесного возобновления ядерной программы, то спрос в Стране восходящего солнца как минимум не упадет. А, скорее всего, даже вырастет - на 15-20% до 100-105 млн т. Японцы покупают на споте 10-15% СПГ и только в 2012 году эта цифра из-за резкого роста спроса достигла 22%.

Источник: GIIGNL, расчеты ФНЭБ

А это значит, что только Японии потребуются через 8 лет дополнительно законтрактовать 30-40 млн т . Отметим, что новые австралийские проекты на 60 млн т в год, которые находятся в стадии строительства, уже в значительной степени распределены.

*без учета проектов по которым не принято инвестиционное решение

Источник: World LNG Book, оценка ФНЭБ

Поэтому конкурировать за японский и тихоокеанский рынок «Владивосток СПГ» будет с новыми заявленными проектами на западном побережье Канады (34 млн т), проектом в Мозамбике (до 20 млн т) и, возможно, с американскими заводами, если таковые все же получат лицензии на экспорт. Единственный строящийся завод в США на японский рынок не ориентируется.

По удаленности приморский проект более привлекателен, чем канадские терминалы, и на порядок удобнее других конкурентов. По себестоимости газа все проекты будут дорогими. В Канаде планируется использование нетрадиционного газа и неудивительно, что в переговорах с азиатскими покупателями потенциальные производители канадского СПГ настаивают на сохранении привязки к стоимости нефти в Японии. Мозамбик – это глубоководный шельф, промышленно неосвоенная территория и совершенно новый регион, что всегда приводит к удорожанию и задержкам. Российский проект тоже не из дешевых, так как предстоит осваивать шельфовые ресурсы. Но опыт «Сахалина-2» показывает, что, даже продавая газ с дисконтом к японской цене, при нынешней конъюнктуре удалось почти полностью отбить затраты уже через 4 года после запуска завода СПГ.